Трохи про оцінку криптоактивів

22 липня за підсумками засідання міністрів фінансів і голів центральних банків країн G20 в Буенос-Айресі, було винесено висновок про те, що криптоактиви на даний момент не несуть загрози стабільності світових фінансів, але «необхідно залишатися насторожі», адже ситуація може змінитись. Дійсно, за останній час змінилося сприйняття криптовалют. Ще в 2015 році економісти запевняли всіх у неістотності біткоіна і інших монет, а через кілька років дослідники почали шукати відповіді на проблему оцінки електронних грошей, адже загальний обсяг ринкової капіталізації склав понад $ 280 млрд. Незважаючи на великі інвестиції, криптоактиви є «незрозумілим» для економістів явищем, адже їх не можна оцінити як звичні предмети життя. Тому багато дослідників висувають свої теорії на тему оцінки криптовалют як активів.

Наш погляд на оцінку криптоактивів читайте в циклі статей.

- Оцінка криптоактивів. Частина 1

- Оцінка криптоактивів. Частина 2

- Оцінка криптоактивів (частина 1)

- Оцінка криптоактивів (частина 2)

- Закони Токеноміки

Криптоактиви представляють собою зовсім новий клас активів, який відрізняється від традиційних активів (грошових мас, банківських вкладів, інвестицій у цінні папери, нерухомості та інших). Який, на перший погляд, неможливо оцінити. Дійсно, токени і коіни не можна назвати просто валютами, тому що їхнє застосування виходить за рамки звичайних засобів обміну, і до взаємозамінних ресурсів - до товарів вони не відносяться, не забезпечують постійного потоку інвестицій, а значить, токени і коіни - це не майно. Але деякі дослідники все ж знайшли способи оцінити криптоактиви за допомогою відомих економічних формул.

За рівняння обміну

Для розрахунку вартості у традиційній макроекономіці є відоме обчислення американського економіста Ірвінга Фішера, де описується співвідношення грошової маси, швидкості обігу грошей, рівня цін і обсягу виробництва продукції, і виглядає воно наступним чином:

MV = PQ

де:

М - грошова маса або сукупність готівкових та безготівкових коштів, в роботі з криптовалютами, особливо для альткоінів, краще використовувати середньорічний обсяг активу через високу волатильність;

V - швидкість обігу грошей, для обчислення якої береться середня частота, вона характеризує кількість переходів активів з «рук в руки» за спостережуваний період (наприклад, даний показник для біткоіна в 2016 році склав 6.5 рази);

P - рівень цін або їх підвищення (інфляція), або зниження (дефляція), в криптоіндустрії це ціна ресурсу, що надається мережею, наприклад, ціна за ГБ буде виражатися в $/ГБ;

Q - обсяг виробництва або показник реальних витрат на нові товари і послуги.

Творець Ethereum, для оцінки криптоактивів запропонував використовувати більш модернізовану модель формули, яка застосовується під час розрахунку національних доходів, де замість обсягу виробництва Q береться Т - число транзакцій, їхня економічна вартість за день.

«Доказом цієї рівності може стати тривіальний приклад: якщо є N монет, і кожна з цієї кількості переходить з рук в руки М разів на день, то економічна вартість монети за 24 години становить M * N. Якщо представляється економічна цінність в розмірі $ T, тоді ціна кожної монети дорівнює T / (M * N), і сам "рівень ціни" є зворотним, тому знаходиться за допомогою M * N / T».

Крім цього, для оцінки і більш простого аналізу криптоактиву можна замінити дві змінні з класичного рівняння Фішера.

Ми посилаємося на 1/V з H (Н = hour, годину) - час, коли користувач тримає монету перед здійсненням транзакції, і на 1/P з C - ціну валюти (C = cost, вартість).

Тепер у нас є:

M / H = T / C

MC = TH

Ліва частина - це ринкова капіталізація, права - економічна вартість за день, помножена на кількість часу, протягом якого користувач тримає монети перед здійсненням операції.

Кріс Берніске, співавтор книги «Криптоактиви» і партнер венчурного фонду Placeholder, який інвестує в децентралізовані технології, згоден з твердженнями вище і додає, що оцінка криптовалютних активів не може відбуватися через прогнозування і метод дисконтування грошових потоків (DCF - discounted cash flow), так як в світі цифрових монет дані потоки відсутні.

«Необхідно розробити модель, за своєю структурою схожу на DCF-метод з проекціями на кожен рік, але замість традиційних показників (виручка, маржинальність і прибуток) модель буде використовувати поточну корисність (CUV - current utility value) для отримання справедливої ціни для кожного періоду. У протоколі криптоактиви служать засобом обміну і збереження цінності і одиниці рахунку. Тому кожен криптоактив служить в якості валюти в економіці протоколу, яку він підтримує. А рівняння обміну (МV = PQ або МС = ТН) використовується для розуміння потоку грошовий маси, необхідної для підтримки економіки», - каже Берніске.

Множення двох показників P і Q в класичному монетаризмі розглядається як ВВП країни. У випадку з криптоіндустрією, замість валового продукту і великих бухгалтерських розрахунків виступає блокчейн, в якому реєструються всі транзакції. Тому ВВП криптосистеми представляє з себе сумарний обсяг валідних транзакцій криптоактивів.

Закон Меткалфа

Другим, але не менш популярним способом оцінки криптоактивів, зокрема BTC і ЕТН, є закон винахідника Роберта Меткалфа, який спочатку був причетний до технології провідних локальних мереж Ethernet. Дослідник стверджував, що чим більше мережа користувачів, тим більше цінність цієї мережі, так, наприклад, два телефони матимуть одну мережу: п'ять телефонів можуть створити мережу з 10 з'єднань, а дванадцять телефонів - з 66. Дана теорія перейшла в економічну науку і тепер називається економікою мережевих ефектів.

Закон Меткалфа (позначається як М) повністю виправдовує блокчейн з його численними користувачами і криптовалютами, які неодноразово називали бульбашкою. Адже чим активніше користувач, тим більше розвивається технологія. Дане твердження, як довів у своїй статті доктор Кен Алабі з Університету Стоуні Брук, може бути застосоване і до криптоактивів. Користувач на Reddit/cryptocurrency за допомогою коефіцієнта оцінки Меткалфа (P/n2) порівняв показники з головними криптовалютами (біткоіном, ефіром і лайткоином) і прийшов до висновку, що дані були схожі з співвідношенням P/B під час аналізу капіталу.

«Більш високі коефіцієнти показують надії і очікування інвесторів на те, що в майбутньому мережа отримає велику цінність завдяки кожному новому користувачу. Поки що важко визначити точну кількість людей в криптосистемі. Переважна більшість адрес не мають активності, і у багатьох з них є баланс, який або дорівнює нулю, або занадто малий, щоб покрити середню плату за переказ», - йдеться в матеріалі.

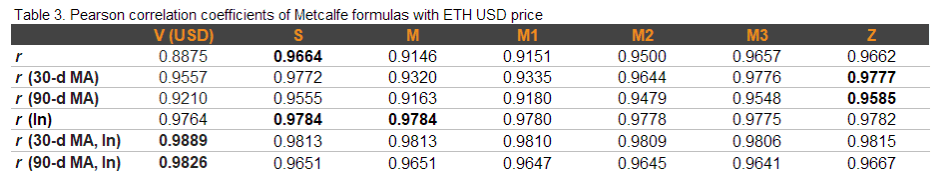

Дослідники з Clearblocks проаналізували біткоіни і ефір, показали відповідність закону Меткалфа (позначається як М з формулою N2) з цінами ($), розглянули модифікації М (М1-М3) і порівняли зі схожими законами Сардоффа (позначається як S з формулою N) і Зіпфа (формула N * ln (N)). Для дослідження двох змінних в одній і тій же вибірці був використаний лінійний коефіцієнт кореляції r-Пірсона. Дані першої таблиці продемонстрували те, що всі формули показали майже ідеальну кореляцію з ціною BTC в доларах, особливо в натуральному логарифмічному масштабі, що є неприйнятним для класичної економіки.

А ось з Ethereum справи йдуть інакше, адже в порівнянні з біткоінами, формули дослідників з Clearblocks показали дуже сильну кореляцію з ETH по відношенню до долара при використанні транзакцій навіть в нелокальній шкалі. Ймовірно, як припускають аналітики, формули втратили деяку кореляційний силу з плином часу (біткоін існує близько 8 років, а ефір - менше 3 років).

Таким чином, на даний момент не існує єдиного індикатора, який міг би точно передбачити ціну спекулятивного активу, такого як ETН або BTC, оскільки необхідно дуже багато змінних. Однак, якщо погодитися з передумовою про те, що блокчейни, які переважають на спекулятивних етапах прийняття, поводяться, як онлайн-телекомунікаційні мережі, то закон Меткалфа допоможе краще зрозуміти місце перетину використання і ціни, і те, коли один показник значно випереджає інший.

Дисконтна модель дивідендів

DDM (Dividend Discount Model) застосовується для оцінки альткоінів, які пропонують токени-дивіденди (наприклад, Монета Бінанса (BNB), Акції Kucoin (KCS), COSS (COSS) і Cryptosia Fee Shares (CEFS) та інші), у вигляді гонорару за означену діяльність. При обчисленні за допомогою даної моделі використовується очікуваний темп зростання обсягу біржової торгівлі (g). Для криптоентузіаста і засновника фірм BearStudios, VentureFocus і LedgerCapital Аві Фельмана очевидно, що завдяки цьому буде спостерігатися широка проекція темпів зростання обмінних курсів, DDM може дати певне уявлення про те, які активи значно знецінилися. Необхідна норма прибутку (r) дорівнює прибутковості в загальному криптовалютному індексі.

Вартість виробництва

CoP (Cost of Production) - абсолютно нова модель, яка не прижилася в традиційній економіці, але добре зарекомендувала себе в цифровому середовищі. Для розуміння функцій CoP необхідно розуміти, що частина вартості криптоактиву пов'язана не тільки з їх купівлею або обміном, а й з їх виробництвом за допомогою таких процесів, як майнінг. Дослідник Адам Хейс розглядає дану концепцію в своїй статті про моделювання ціни на біткоіни. Аналітик виявив, що три змінні визначають 84% вартості цифрових активів: обчислювальну потужність, швидкість виробництва монет і відносну складність алгоритму Proof-of-Work, за підсумком була створена модель, яка пояснила високу вартість ціни біткоіна.

«В принципі, дана теорія може використовуватися для оцінки всіх інтелектуальних цифрових активів. Однак не можна сказати, як це буде функціонувати, тому що багато криптопроектів використовують інші алгоритми консенсусу (PoS, DPoS та інші). Крім того, ця модель передбачає, що зміна вартості майнінгу або монет буде безпосередньо впливати на ціну - між ними, ймовірно, будуть інші ключові ефекти, які змінили б кінцевий результат», - припускає Хейс.

Але це ще не все

Крім перерахованих вище способів оцінки криптоактивів, є ще кілька прийомів здійснення аналітики, наприклад, значення мережі для транзакцій (NVT), метод чистої поточної вартості (NPV) та інші. З огляду на поточний характер криптовалютного ринку, методи абсолютної оцінки не дають корисних результатів самі по собі. Реальна користь при їх використанні йде в поєднанні з відносними методами оцінки. Оскільки ми не можемо використовувати методи традиційної економіки, необхідно розвивати напрямок, який в майбутньому буде фундаментально вивчати відносні оціночні показники.

Обробка: Vinci