Оцінка криптоактивів. Частина 2

У цій частині статті ми перейдемо до прикладу оцінки вартості вигаданого коіна широкосмугового доступу до Інтернету, що включає в себе посилання на реальну модель. Кожна частина серії незалежна одна від одної, то ж ви можете спокійно щось пропускати і переходити безпосередньо до того, що являє для вас інтерес.

Оцінка токена широкосмугового доступу: INET

Перш ніж перейти до спроби оцінки вигаданого токена широкосмугового доступу до Інтернету, дозвольте пояснити те, що ці моделі ми не використовуємо для визначення цільових цін тим же чином, яким біржові аналітики визначають цільовий курс для акцій. Наше розуміння криптоекономіки ще не структуроване, і крипторинки поки ще недостатньо ефективні для того, щоб можна було керувати базовими активами, грунтуючись на раціональному ринковому ціноутворенні.

Ми використовуємо ці моделі для визначення важелів управління цінністю всередині криптоекономічної моделі токена. Моделі допомагають нам ставити правильні питання і розуміти, якого роду прийняття криптографічних мереж необхідно буде досягти для того, щоб виправдати ту чи іншу ціну активу. На сьогоднішній день виявлено, що люди, які отримують від цих моделей найбільшу віддачу - це розробники, так моделі допомагають їм опрацьовувати монетарну політику майбутніх мереж.

Тут ви знайдете модель, на яку ми будемо посилатися:

Для того, щоб міняти параметри і пробувати різні припущення, вам знадобиться завантажити документ. Оригінальна версія відкрита тільки для коментарів. Як вже згадувалось вище, мета створення цієї моделі - спробувати зрозуміти криптоекономіку вигаданого токена під назвою INET, який дає користувачам можливість взяти участь в наданні широкосмугового доступу до Інтернету через децентралізовану віртуальну приватну мережу (virtual privat network, VPN).

У загальних рисах, у більшості криптомоделей, які ми будували, є чотири розділи. У розділі A розраховується кількість токенів у вільному обігу, в розділі B, за допомогою рівняння обміну, визначається цифровий вираз економіки протоколу, в розділі C прогнозується відсоток прийняття криптовалюти цільовим ринком (який використовується в розділі B), а в розділі D майбутня цінність активу дисконтується на його поточну вартість.

Таблиці зліва від A, B і C використовуються для введення даних: дані кривої пропозиції INET, економічні дані INET і дані кривої прийняття. Початкові дані є припущенням, і ваші припущення можуть відрізнятися від наших - завдяки цьому ринок і існує. Якщо ви хочете перевірити інші припущення, синім кольором виділені найбільш суб'єктивні початкові параметри.

Праворуч від таблиць введення даних знаходяться таблиці виведення результатів обчислень. Тут зосередимось на таблицях виведення даних, попутно торкнувшись й кількох ключових вступних параметрів. Ви легко можете подивитися формули для більш глибокого розуміння усієї використовуваної математики.

Почнемо з розділу A. Рядки 2-11 використовуються для визначення того, яка кількість токенів буде перебувати у вільному обігу і, отже, буде доступною для економіки INET. 11-й рядок виводу даних особливо важливий: кількість токенів у вільному обігу, яка залишається після стейкерів і ходлерів.

Основна думка полягає в наступному: є деяка кількість токенів INET, випущених при ICO, в даному випадку 75% від загального обсягу емісії, або 75 млн. Ці маркери мають миттєву ліквідність, хоча, звичайно, при бажанні ви можете це змінити. Решта 25 млн токенів призначені для ранніх приватних інвесторів, фонду і засновників і виплачуються їм у різні періоди часу в залежності від того, як вибудувана монетарна політика мережі.

Найбільш важливі (і, ймовірно, найбільш спірні) початкові параметри - це відсоток токенів, заблокованих стейкерами і ходлерами (C12 і C13). З поширенням Proof-of-Stake та інших експериментів з алгоритмом консенсусу, ми станемо свідками зростання відсотка утримуваних користувачами токенів, необхідних для нод (вузлів), що підтримують роботу мережі. Такий механізм доведення істинності транзакцій спонукає ноди діяти коректно, або вони втратять всі суми своєї застави.

Крім того, рішення для масштабування другого рівня, такі як Lightning або Raiden, також ефективно сприяють утриманню криптовалюти власниками, і розвитку другого, додаткового, економічного шару поза основним блокчейном. Те, чи будуть активи, що використовуються в цих додаткових економічних шарах, впливати на оборотність, залежить від того, як часто результати операцій з ними будуть записуватися в основний блокчейн. Крім стейкерів, певний відсоток токенів буде утримуватися користувачами, які очікували, що купівельна спроможність токенів буде рости, і використовували їх як засіб заощадження капіталу, щоб продати їх в майбутньому.

І стейкери, і ходлери, виводять токени з обігу, тобто оборотність їх токенів буде дорівнювати 0. Тому ці маркери не враховуються нами в розділі B. Можливо, це рішення може комусь здатися спірним, і абсолютно справедливо.

Дві примітки: Оскільки обсяг емісії не збільшується за рахунок майнінгу, ноди в цій економіці заробляють на комісії за проведення транзакцій. Якщо ви хочете включити в розрахунки майнінг, то це досить просто зробити - для цього є окремий рядок. І друге: один з наших улюблених початкових параметрів - це Lifetime of Foundation (Термін життя фонду), С9. Він використовується для того, щоб допомогти командам розробників проаналізувати стійкість фінансування їх фондів.

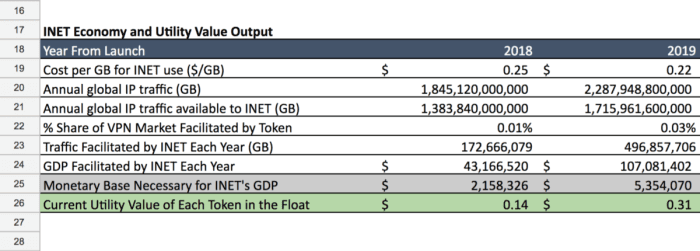

Перейдемо тепер до розділу B і заглибимося в економіку INET. Нагадаємо, що оцінка монет криптоактиву полягає, головним чином, у знаходженні значення M, де M=PQ/V. В таблиці INET Economy and Utility Value Output (Економіка INET і висновок значення поточної цінності) ми якраз знаходимо значення M, яке відображається в рядку 25.

Для того щоб знайти M, нам потрібно знати P, Q і V.

P можна знайти в рядку 19, де вказується вартість одного ГБ переданих даних для користувача VPN-мережі INET. Зверніть увагу, що після 2018 року P виводиться з урахуванням щорічного зниження вартості на 16% (C20). Зниження вартості є невід'ємною частиною більшості моделей криптоактивів, враховуючи дефляційну природу наданих ними ресурсів. Криптоактиви, що надають недефляційні активи, представляють для нас особливий інтерес. Далі.

Q можна знайти в рядку 23, але для його отримання знадобиться зробити кілька кроків. Для того щоб знайти Q, нам завжди доводилося починати з розуміння загального обсягу цільового ринку (TAM) криптомережі. Часто цей аналіз галузі виявляється вже виконаним іншими і його можна знайти в Інтернеті, як ми знайшли річні звіти Cisco про глобальний IP-трафік. Для того, щоб спрогнозувати значення TAM для майбутніх років, вам також знадобиться зробити необхідне розумне припущення про збільшення обсягу цього ринку в майбутньому (C23).

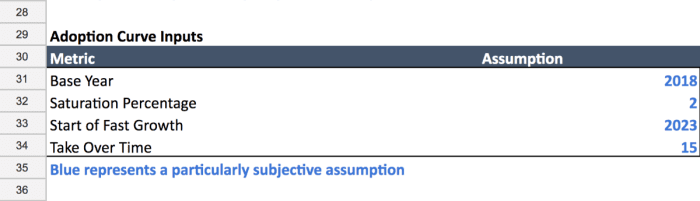

Для знаходження Q потрібна також проекція відсотка проникнення криптомережі на її цільовий ринок. Для того, щоб оцінити цей ступінь прийняття, ми використовуємо просту формулу S-кривої, яка дозволяє задавати кілька ключових вступних параметрів, представлених нижче.

Вступні параметри включають:

- Час запуску криптографічної мережі і початку процесу її прийняття (базовий рік)

- Максимальна частка, яку мережу займе на своєму цільовому ринку (відсоток насичення)

- Час досягнення мережею 10% від свого відсотка насичення (Start of Fast Growth (Початок стадії швидкого зростання) - це можна розглядати як переломний момент)

- Кількість часу, який потрібен для росту мережі від 10% до 90% від її відсотка насичення (Take Over Time).

Ці змінні дозволяють вам експериментувати з профілем прийняття криптомережі. Ще раз звертаємо вашу увагу на те, що синім кольором у таблиці виділяються найбільш суб'єктивні оцінки і допущення, і всі ці вступні параметри виділені синім. Ми також трохи підправили формули параметрів таблиці таким чином, щоб криптомережа починала з мінімального прийняття в першому році.

Оскільки значення TAM зазвичай буває представлено великим числом, вибір «Відсотку насичення» має великий вплив на модель. Можна стверджувати, що переможні протоколи цих цифрових ресурсів стануть глобальними стандартами, а в таких випадках зазвичай «переможець отримує все». В даному випадку ми зупинилися на 2%, щоб зберегти консервативність в оцінках монет.

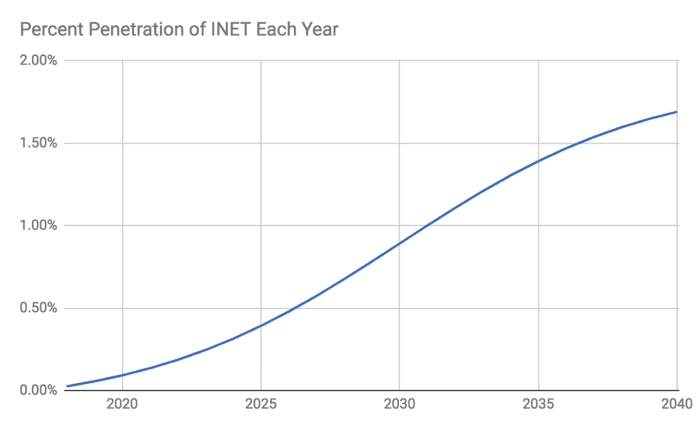

Ваш вибір параметра "Take Over Time" (Час захоплення ринку) буде визначати крутизну S-кривої, як показано на доданих графіках. Наприклад, з часом захоплення ринку, який дорівнює 20 років, і з зазначеними вище іншими параметрами, S-крива буде виглядати так:

Якщо ж зменшити цей параметр до 10 років, то S-крива вийде значно крутішою.

Ми рекомендуємо змінювати параметр часу захоплення ринку залежно від того, наскільки, на вашу думку, буде складно масовій публіці переключитися з послуг централізованих провайдерів на ці децентралізовані мережі.

Тепер, коли ми знаємо значення P і Q, ми можемо їх перемножити і отримати ВВП мережі INET в будь-який заданий рік (рядок 24). У 2018 році ВВП мережі, виражений в річному обсязі виконаних в блокчейні транзакцій, складе близько 43,2 мільйона доларів. Це значення виглядає консервативним, враховуючи, що біткоін обробляє більш ніж в 10 разів більший обсяг транзакцій щодня, але і його вік десятикратно перевищує вік нашої вигаданої мережі, якщо вона запускається у 2018 році.

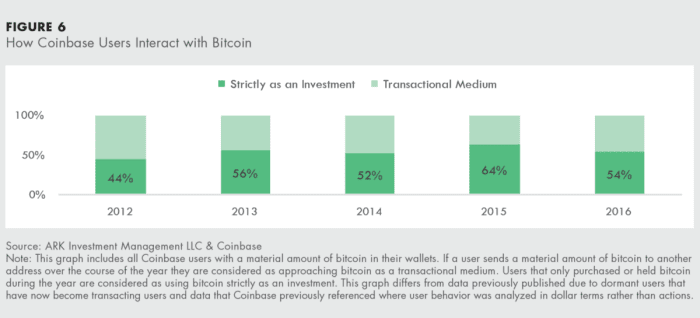

Для того щоб дізнатися розмір бази грошової маси, M, необхідної для підтримки цього ВВП, нам потрібно ввести значення оборотності. Значення оборотності - це допущення, що визначене в таблиці введення даних (C26), і воно є найбільш важливим припущенням у всій моделі. Для INET ми обрали оборотність, що дорівнює 20 - приблизно в 3 рази вище оборотності біткоінів у 2016 році (6,5).

Однак, оборотність біткоінів, що дорівнює 6,5, була гібридною, включаючи в себе і ходлерів, і людей, які використовували біткоіни як засіб обміну. У нашому ж випадку значення оборотності, що дорівнює 20, включає в себе виключно токени, що знаходяться у вільному обігу - тобто це оборотність коштів обміну - бо ми виключили з розгляду ходлерів (до цього фактору ми незабаром повернемося). Значення оборотності коштів обміну, що дорівнює 20, ми вивели, спираючись на дослідження, про те, як користувачі Coinbase взаємодіють з мережею біткоінів, яке ми проводили з Coinbase (діаграма представлена нижче).

Згідно з результатами дослідження, у 2016 році 54% користувачів Coinbase ставилися до біткоінів виключно як до інвестиції - тобто вони просто зберігали придбані біткоіни, і їх оборотність дорівнювала 0. Решта 46% користувачів використовували біткоіни як середовище для виконання транзакцій і створювали наявне значення оборотності.

На щастя, ми знаємо, що гібридна оборотність біткоінів у 2016 році дорівнювала 6,5, і, отже, можемо обчислити її складові, використовуючи формулу розрахунку середньозваженого значення.

Гібридна оборотність=(% токенів для використання за сценарієм 1)x(V1)+(% токенів для використання за сценарієм 2)x(V2)

Сценарій 1 - це використання токенів виключно для інвестицій, з оборотністю, що дорівнює 0

Сценарій 2 - це використання біткоінів як середовища для виконання транзакцій, з оборотністю, що дорівнює V2

6,5=(0,54)x(0)+(0,46)x(V2)

V2=6,5/0,46=14

В якості вступного параметра для INET ми використовували значення оборотності 20, що на 40% вище, оборотності біткоінів як засобу обміну. Чому? Ми вважаємо, що такі криптопродукти, як коін широкосмугового доступу до Інтернету, будуть мати більш високу оборотність, ніж криптовалюти, використовувані як валюти макрорівня.

Тепер ми можемо розділити PQ на V, щоб отримати M. Нагадаємо, що PQ у 2018 році становить 43,2 млн доларів, а оборотність дорівнює 20. Отже, база грошової маси, необхідна для обслуговування цієї економіки, дорівнює всього 2,2 мільйонам доларів. Після цього залишається один крок для того, щоб отримати поточне значення поточної цінності для кожного токена - потрібно розділити необхідну базу грошової маси на кількість токенів в обороті. У рядку 11 ми бачимо, що у 2018 році ми будемо мати в обігу 15,8 млн токенів. Отже значення поточної цінності одного токена INET дорівнюватиме 2,2 млн доларів/15,8 млн токенів = 0,14 долара.

У своїх розрахунках поточної цінності ми не враховували токени, утримувані стейкерами і холдерами, тому що в будь-який рік вони знаходяться не в обороті, і тому недоступні для криптоекономіки. Вони не переходять від власника до власника як засіб обміну цифровим ресурсом і, отже, в нашому випадку не є частиною рівняння MV=PQ. Не соромтеся дискутувати і заперечувати цей момент; ми і самі відчуваємо сумніви з цього приводу і тільки недавно додали цю ідею до своїх моделей.

Ми ще не закінчили, бо поточна цінність не є еквівалентною ринковій ціні криптоактива. Ринкова ціна криптоактива грунтується на прогнозах майбутнього розміру криптоекономіки і цінності кожного токена в обороті, який буде потрібен для підтримки цієї економіки в майбутньому. Таке ціноутворення здійснюється в пулах ліквідності поза блокчейном, які ми називаємо біржами, нашими ніжно улюбленими друзями - спекулянтами. Що підводить нас до розділу D нашої моделі: дисконтування майбутньої цінності активу на його поточну цінність.

Активи оцінюються виходячи з очікувань щодо їх майбутньої цінності, і для того щоб вивести поточну цінність з майбутніх очікувань, необхідне дисконтування.

Якщо вам незнайома тема дисконтування в контексті оцінки активів, рекомендуємо спочатку ознайомитися з цими матеріалами. Як правило, дисконтування застосовується для визначення того, скільки майбутній потік грошових коштів вартує сьогодні, але не забувайте і про те, що криптоактиви (або, принаймні, те, що ми вважаємо криптоактивами), не мають потоків грошових коштів. Замість них ми дисконтуємо в теперішнє майбутню цінність однієї одиниці, застосовуючи ставку дисконтування, яка підходить для того, щоб врахувати ризик ранньої стадії розвитку мережі. Оскільки ви використовуєте криптоактив один раз, після чого він переходить в інші руки, ця методологія дисконтування не накопичується протягом кожного року, як це відбувається з ДГП.

Для цих моделей в першу чергу ми вибираємо період володіння (зазвичай 10 років), що в даному випадку тягне за собою майбутню цінність токенів INET в 2028 році, яка становить 7,45 доларів (P26). Це означає, що в 2028 році, для того, щоб підтримувати економіку широкосмугового доступу INET, кожен токен, що знаходиться в обігу INET повинен буде коштувати 7,45 доларів.

Потім обираємо ставку дисконтування, часто в діапазоні 30-50%+, це в 3-5 разів вище ставки дисконтування, що використовується для акцій з високим ступенем ризику, що мають високу середньозважену вартість капіталу (WACC). Беручи значення 7,45 долара і дисконтуючи його на 10 років назад за ставкою 40%, ми отримуємо раціональну ринкову вартість 0,26 долара. Розраховується вона таким чином: $7.45/(1.40¹⁰).

При 78,9 мільйонах випущених токенів, цінність мережі INET становитиме 20,5 млн доларів, тому що значення цінності мережі залежить від загального числа випущених токенів, а не тільки від тих, що знаходяться у вільному обігу. Всі активи оцінюються за коливаннями курсу і саме спекулянти оцінюють актив виходячи з очікувань щодо їх майбутньої цінності. Це ціноутворення не обмежується токенами, які знаходяться в обігу, але поширюється на оцінку мережі в цілому. Але не плутайте цю ціну з P, визначенням вартості цифрового ресурсу в рівнянні MV=PQ. Як і в разі моделі з «газом», використовуваної в ефірі, є способи відділення ринкової ціни активу від вартості використання ресурсу мережі.

Виходячи з наведених вище припущень, якби ми хотіли отримувати дохід 40% протягом наступних 10 років, то нам би не варто було б купувати цей актив дорожче ніж по 0,26 долара. У традиційних фінансах, про будь-яку ціну вище 0,26 доларів люди сказали б, що актив переоцінений; про все, що дешевше 0,26 доларів - що він недооцінений.

Ставку дисконтування зазвичай прийнято називати очікуваною нормою прибутку, бо вона показує, яку компенсацію ви очікуєте отримати за володіння цим ризикованим активом протягом часу. Якщо ви знижуєте очікувану норму прибутку, тому що вважаєте, що актив менш ризикований і, отже, може компенсуватися меншою мірою, то для вас буде прийнятно придбати цей актив і за дещо вищою ціною. Наприклад, при ставці дисконтування 30%, ми отримаємо раціональну ринкову вартість 0,54 долара. Якщо ви дещо спантеличені, то це нормально. Це досить парадоксальна тема, і на те, щоб її засвоїти, потрібен час.

А тепер про каверзу: що в цій моделі не враховується, так це те, що у 2028 році ринкова вартість активу, швидше за все, не буде дорівнювати 7,45 доларам. Замість цього, як і у 2018 році, раціональна ринкова вартість 2028 року теж буде грунтуватися на очікуваннях людей щодо майбутньої цінності активу, які будуть існувати вже у 2028 році. Це те, що Бретт Уинтон (Brett Winton) описував як оцінка вартості другого порядку для криптоактивів.

В кінцевому рахунку, в стані рівноваги, коли криптографічна мережа повністю розкриє свій потенціал і перспективи для майбутнього зростання не залишиться, ціна активу повинна збігтися з його поточною цінністю для даного року. Іншими словами, поточну цінність можна розглядати як природний ціновий рівень, обумовлений потребами економіки криптомережі.

Підступ, однак, полягає в тому, що в міру наближення до точки рівноваги, буде залишатися все менше і менше ходлерів, тому що практично не залишиться потенціалу для приросту цінності. Отже, число токенів у вільному обігу буде зростати. Ви, мабуть, звернули увагу на наявність рядка Decrease in percent of INET that is hodl'd each year (Зниження відсотка токенів INET, утримуваних ходлерами, для кожного року), C14, необхідну для того, щоб врахувати це явище. Один з наших таємних страхів полягає в тому, що, у міру того, як криптоактиви наближаються до насичення своїх цільових ринків, скорочення числа ходлерів призведе до значного зниження цін на ці активи. На щастя, речі рідко досягають рівноваги, враховуючи людську уяву і здібності до зростання.

Нарешті, в рядках 46 і 47 указується відсоток від ринкової ціни криптоактива, що складається з поточної цінності в порівнянні з очікуваннями щодо його майбутньої цінності. Оскільки ми виробляли дисконтування від майбутньої цінності активу до справжньої, певний відсоток від цієї ціни ґрунтується на поточній реальності (0,14 долара), а інша її частина - на очікуваннях щодо майбутньої цінності активу (0,12 долара).

Хоч деякі люди і вказують в зневажливому ключі на те, що значний відсоток ціни на такі активи ґрунтується на очікуваннях щодо їх майбутньої цінності, що можна розглядати як спекулятивну складову, це явище зовсім не так вже сильно відрізняється від того, як звичайні акції торгуються вище їх балансової вартості через очікування щодо їх майбутньої цінності. У разі INET, ринкова вартість активу підтримується його поточною цінністю на 53%, що значно вище за аналогічний показник більшості криптоактивів, що існують на сьогоднішній день.

Як і раніше, ранній етап

На завершення повторимося, що це як і раніше найперші спроби оцінки криптоактивів. Ми впевнені, що допустили безліч помилок і з нетерпінням чекаємо, коли хтось ще почне розбиратися з подібними моделями. З огляду на те, що ми маємо справу з цілим новим класом активів, у нас є фантастична можливість стати авторами теорії, яку люди будуть використовувати для своєї оцінки ще років десять. За подібні речі дають Нобелівські премії.

Обробка: Vinci