Популярні схеми цінових маніпуляцій на криптовалютному ринку

Крипторинок зараз знаходиться на стадії становлення, правила гри на ньому формуються прямо у нас на очах. Одне з найбільш гострих питань, яке потрібно буде вирішити в найближчій перспективі - це інформаційно-цінові маніпуляції. І вирішенням цього питання, швидше за все, стане регулювання сфери цифрових валют з боку влади, як би не хотілося зворотнього криптоентузіастам і криптоанархістам. Однак, як і будь-яке рішення, воно буде мати свої плюси і мінуси.

CryptoHacker підготував матеріал, де розглянуто особливості деяких популярних схем цінових маніпуляцій, які використовуються, зокрема, і на криптовалютному ринку.

Гіпотеза ефективного ринку

В середині 50-х - початку 60-х років XX століття зародилося кілька економічних течій (концепція «обмеженої раціональності» і «раціональних очікувань»), на основі яких, у 70-х роках, була розроблена концепція ефективного ринку. У ньому записано, що вся суттєва інформація відразу і в повному обсязі відбивається на ринковій курсовій вартості активу.

Вважається, що для забезпечення інформаційної ефективності ринку, необхідне виконання чотирьох умов:

- Інформація доступна всім суб'єктам ринку одночасно і при цьому безкоштовно.

- Відсутні транзакційні витрати, податки та інші фактори, що перешкоджають здійсненню операцій.

- біржові угоди, що здійснюються окремою особою, не можуть вплинути на загальний рівень цін.

- Всі суб'єкти ринку діють раціонально, прагнучи максимізувати очікувану вигоду.

Тому, що всі перераховані вище умови не виконуються на практиці, гіпотеза розрізняє три ступені ефективності ринку:

Основну загрозу ефективності являє нерівність в інформованості учасників біржових торгів (п.1), а також фактори, пов'язані з маніпулюванням цінами (п.3). Якщо говорити про достатньо молодий крипторинок, то можна побачити, що маніпуляцій, про види яких ми писали в цьому циклі статей:

- Великі трейдери маніпулюють ринком біткоіна

- Алгоритми технічних маніпуляцій (частина 1)

- Алгоритми технічних маніпуляцій (частина 2)

- Як маніпулюють крипторинком

І шахрайських дій тут більше, ніж на класичних ринках. З іншого боку, транзакційні витрати (п.2) набагато нижчі (принаймні, поки не буде налагоджений механізм оподаткування).

На ідеально ефективному ринку, де дотримуються всі умови, а ціни завжди відображають всю відому інформацію, нова інформація викликає негайну цінову зміну. У такій ситуації отримання надприбутків можливе тільки в результаті випадковості.

Реальні ринки (наприклад, матеріальних товарів) в короткостроковій перспективі можуть не бути ефективними. Свого часу Apple винайшла концепцію смартфона і монополізувала ринок, отримуючи надприбутки з продажу. Однак, через деякий час на ринку з'явилося безліч конкурентів, і рентабельність виробництва впала. Виходить, що в довгостроковій перспективі ринки прагнуть до стану ефективності, втрачаючи первісну надприбутковість.

Навряд чи крипторинок стане винятком. На даний момент, через поєднання маніпулятивної складової і низьких транзакційних витрат, цей ринок можна назвати таким, що прагне до ефективності. Це означає, що надприбутковість, до якої трейдери звикли в цій сфері, з часом буде зникати.

Основні напрямки цінових маніпуляцій

Не існує єдиного визначення, що ж є маніпуляцією на ринку, але найбільш повним, згідно Комісії з цінних паперів і бірж США (SEC), можна вважати наступне: «будь-які дії, спрямовані на створення помилкових цінових орієнтирів».

Зазвичай виділяють три напрямки цінових маніпуляцій:

- Підвищення ціни. Найпоширеніший напрям - маніпулятор сприяє підвищенню курсу активу, а потім продає їх покупцю за збільшеною ціною

- Стабілізація цін. Актив штучно стагнує в районі цін, кращих за ті, що встановилися б природним шляхом. Іноді подібні маніпуляції допускаються, наприклад, під час первинного розміщення нового випуску цінних паперів

- Зниження ціни. В основному до нього причетні «ведмеді-нальотчики», які отримують прибуток шляхом здійснення коротких продажів без покриття. Вважається, що цей напрямок зустрічається найбільш рідко.

Спробуємо умовно класифікувати цінові маніпуляції, виділивши кілька видів, що зустрічаються на криптовалютному ринку:

1. Маніпуляція, в основі якої лежать дії (action-based manipulation). У цьому виді маніпулятори (зазвичай високорангові співробітники компанії) роблять будь-які дії (наприклад, закривають виробництво), що впливає на ціну активу.

До подібної маніпуляції, наприклад, можна віднести «жарт» проекту Savedroid. 18 квітня 2018 року на його ICO-сайті з'явилося повідомлення, що нібито проект закритий, а зібрані в ході краудсейла кошти, зникли разом з CEO компанії.

У чому ж може полягати маніпуляція, якщо на наступний день вийшло спростування, а монети поки не в лістингу в жодній з криптобірж? Справа в тому, що крім криптобірж існує OTC-торгівля, яка відбувається безпосередньо між учасниками ринку, наприклад, через месенджери (Telegram, Skype і т.д.). Також при фактичній наявності токенів (стандарту ERC-20) на гаманці, ними можна торгувати на децентралізованих біржах (наприклад, EtherDelta) за допомогою смарт-контрактів. З огляду на той факт, що ICO завершилося 9 березня, можна припустити, що токени SVD вже були розподілені між інвесторами до моменту «жарту».

Зрозуміло, на тлі подібної новини власників токенів охопить паніка, і вони будуть намагатися продати їх практично за буд-яку ціну. Таким чином, використовуючи групу підконтрольних покупців, можна по суті зробити зворотний викуп токенів за низькою ціною. Якщо так і сталося, значить, в наявності мала місце цінова маніпуляція.

2. Маніпуляція, в основі якої лежить інформація (information-base manipulation). У цьому виді маніпулятори поширюють чутки або невірну інформацію, щоб вплинути на ціни активів. Можна виділити кілька її типів:

2.1. Маніпуляція, заснована на інсайдерській інформації (insider trading). Співробітники компанії або будь-які інші особи, що мають доступ до внутрішньої (інсайдерської) інформації, використовують її з метою отримання власних вигод.

Класичний метод маніпуляцій. Знаючи заздалегідь про важливі рішення, маніпулятор, зазвичай через підконтрольних учасників ринку, купує або розпродає актив (в залежності від позитивного/негативного впливу інсайда). На традиційних ринках подібні дії (як, втім, і інші види маніпулювання) заборонені на законодавчому рівні.

Наприкінці минулого року, проти криптовалютної біржі Coinbase був поданий колективний позов, в якому платформу звинуватили в інсайдерській торгівлі під час лістингу Bitcoin Cash. Навіть керівництво біржі допускає, що інсайдерська торгівля була проведена як мінімум одним із співробітників.

2.2. Маніпуляція інформаційно-фінансовими показниками. На фондовому ринку це означає, що маніпулятор навмисно спотворює інформацію, в тому числі представлену у фінансовій звітності, з тим щоб створити більш сприятливе уявлення про стан компанії і вплинути за рахунок цього на курс акцій.

На відміну від повністю регульованого фондового ринку США, компанії, які провели ICO, на поточний момент не зобов'язані надавати фінансову звітність за стандартами регулятора. Тому, тут можна привести пов'язаний приклад з двох сфер - ряд компаній, які провели IPO, приймають рішення змінити сферу діяльності, зазвичай додаючи слово "blockchain" до назви.

Один з найяскравіших прикладів - компанія Riot Blockchain. Компанією вже зацікавилася комісія з цінних паперів США, запитавши у неї певну інформацію у зв'язку c величезним зростанням курсу її акцій. Якщо Riot Blockchain вдасться довести SEC, що порушень не було, то виграти групові позови, де її звинувачують у «маніпулюванні цінами на акції, а також у наданні неправдивої і такої, що вводить в оману, інформації», буде набагато простіше.

Один з підвидів подібної маніпуляції в криптотрейдингу - це Pump& Dump (Ramping). В інформаційному просторі створюється інфопривід, зазвичай агресивно тиражований, найчастіше в кілька етапів і на різних інформаційних ресурсах.

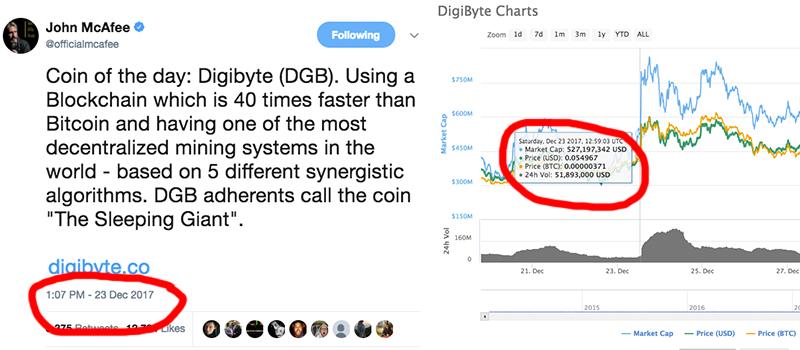

У розрізі крипторинку можна привести приклад з твітами відомого Джона Макафі. Після публікацій в його твіттері інформації про різні ICO, ціна цих монет зазвичай різко зростали. За словами самого Джона, проекти проходять жорсткий відбір, проте численні «збіги» публікації його твітів і різкого підвищення вартості/капіталізації зазначених в них монет, не можуть не викликати питань:

Досить часто пампи проводяться через групи в месенджерах (дуже багато подібних каналів в Telegram). Маніпулятори купують монети за низькою ціною (невеликими частинами, щоб різко не впливати на курс), потім штучно підвищують ціну шляхом укладання угод між рахунками-маріонетками учасників памп-каналів.

Ціна монети зростає, паралельно з цим, з різних інфоканалів (зазвичай це чат біржі) учасники пампа намагаються поширити неправдиву інформацію про актив на тлі його зростання.

Це змушує сторонніх трейдерів її купити, після чого маніпулятори продають її з прибутком, обвалюючи ціну. Як активи зазвичай використовуються низьколіквідні альткоіни з низькою капіталізацією, а жертвами подібних дій нерідко стають і самі учасники памп-каналів, які не встигли/не змогли скинути актив вчасно.

3. Маніпуляція, в основі якої лежать біржові торги (trade-based manipulation). Їх можна розділити на кілька категорій змови і/або практик маніпулювання, згідно Глобального кодексу валютного ринку:

- практики, що створюють хибне враження про ринкову ціну, глибину або ліквідність ринку: фіктивні біржові угоди, спарювання ордерів;

- введення біда (bid) або аска/оффера (ask/offer) з наміром їх відкликання до здійснення угоди: спуфинг, флешінг, леєринг. Переважно використовуються в високочастотній торгівлі.

3.1.1. Фіктивна угода (wash trades). Операція, в якій немає зміни власника активу або похідного контракту, іншими словами, маніпулятор купує і продає свої ж ордери. Мета даного способу маніпулювання полягає в тому, щоб створити видимість активності на ринку, штучно завищивши обсяги торгів і ціни.

3.1.2. Подвійна угода/спаровування ордерів (matched orders). Різновид фіктивної угоди. Угоди, в яких і ордери на покупку, і ордери на продаж, вводяться в один і той самий час, з тією ж самою ціною і кількістю, та різними сторонами, які таємно увійшли в змову. Або між різними рахунками (так звані рахунки-маріонетки) одного і того ж маніпулятора. Найчастіше проводиться на декількох біржах, що ускладнює їх знаходження.

3.2.1. Спуфінга/«розфарбовування стрічки» (spoofing/painting the tape). Виставлення маніпулятором великої кількості заявок на покупку/продаж активів без наміру здійснювати операції і скасування цих заявок до виконання. Метою є збір інформації про попит та пропозицію, привернення уваги учасників ринку, штучне створення сприятливого враження про торговельну активність або ціновий рух активу.

3.2.2. Флешінг (flashing). Короткочасний показ котирувань на ринку без наміру укласти угоду з метою створити неправильне уявлення про дійсні ринкові ціни.

3.2.3. Леєринг (layering). Виставлення маніпулятором численних заявок на купівлю/продаж активу на різних рівнях з наміром їх подальшої відміни до виконання з метою впливу на ціну і ліквідність торгового інструменту.

Деякі криптобіржі використовують подібні практики маніпулювання для просування ціни криптоактивів. Недавнє дослідження підтвердило факт Wash Sale біткоіна двома ботами (Willy і Markus) на біржі MtGox у 2013 році. Обидва бота здійснювали фіктивні угоди обсягом близько 100 BTC на годину з невеликими інтервалами часу, не володіючи при цьому таким обсягом криптовалюти. У дні активної роботи ботів спостерігалася підвищена активність торгів і на інших біржах, а курс головної криптовалюти зростав.

До цього часу в активній фазі перебуває конфлікт між блогером з ніком Bitfinex'ed і криптовалютною біржею Bitfinex. Крім іншого, він звинувачує біржу в тому, що її движок дозволяв здійснювати фіктивні угоди (відео-ілюстрація). На момент написання його поста (кінець серпня 2017 року) на біржі була можливість зробити наступне:

- Додати ордер на купівлю (продаж) для BTC або будь-якого активу, який торгується на Bitfinex.

- Помістити аналогічний ордер на продаж (купівлю).

- Торговий движок здійснить торгівлю з вашим власним ордером.

Bitfinex'ed також продовжив своє розслідування по біржах Coinbase і GDAX. Там він виявив аномальну активність (відео), яка спровокована ботом, названим ним Spoofy. Модифікацію цього бота в інших постах він назвав «Picasso» (на честь знаменитого художника Пабло Пікассо), тому що той «малює стрічку» на котируваннях біржових цін.

Як доказ блогер прикріпив до своєї публікації відео роботи бота в перших числах грудня 2017 року на платформах GDAX і Bitfinex. На цих біржах курс біткоіна несподівано виріс на кілька тисяч доларів щодо інших торгових майданчиків.

Деякі дослідження також вказують на те, що більше 90% обсягів торгів на найбільших криптобіржах можуть бути сфальсифіковані. Якщо припустити, що наведені вище приклади з торговими ботами - тільки вершина айсберга, в це легко можна повірити і зробити невтішний висновок про те, що криптовалютна торгівля на поточний момент є вкрай маніпулятивною. Це створює серйозну перешкоду розвитку ефективного криптовалютного ринку, вносить складнощі в його аналіз, але, з іншого боку, забезпечує надволатильність і надприбутковість (надзбитковість) торгових операцій.

Регулювання і боротьба з маніпуляціями

Кожен вид маніпуляцій вимагає окремого інструменту контролю і запобігання. Однак про повномасштабну війну з подібним впливом на ринок можна говорити тільки після законодавчого регулювання крипторинку.

На сьогоднішній день, регулювання криптосфери - одне з найважливіших питань, на яке намагаються відповісти практично всі країни світу, проте особливо пильну увагу криптоспільнота приділяє новинам з США.

В Америці важливим фактором є розмежування сфер регулювання. Яке відомство буде курирувати криптовалюти - SEC, CFTC або FinCEN? Можливо, вони поділять зони контролю. Або, може, буде створена нова саморегульована організація? Акт Мелоні, поправка від 1938 року до Закону про фондові біржі 1934 р. (Securities Exchange Act of 1934) дозволяє формувати подібні органи з управління позабіржовим ринком.

Поки немає відповіді на це питання, кожне відомство буде діяти самостійно. Наприклад, нещодавно американське CFTC оголосило нагороду за допомогу у виявленні схем Pump & Dump.

SEC періодично звинувачує в шахрайстві ICO проекти і їх засновників, FinCEN проводить свої розслідування щодо блокчейн-компаній. Очевидно, що з вирішенням організаційних питань і створенням/уточненням законодавчої і оподатковуваної бази, маніпуляцій на крипторинку стане менше.

У США зараз можна помітити ініціативи, спрямовані на контроль і перевірку діяльності основних криптобірж. Більшість з останніх співпрацюють з державними органами влади, проте є і ті, хто опирається цьому. Серед речей, які будуть перевірені і які повинні бути реалізовані на біржі (криптобіржі - не виняток), - автоматизовані системи стеження за ринком. Завдання подібних систем полягає в пошуку аномалій в торгівлі і їх розслідуванні для знаходження/запобігання торгових маніпуляцій.

Однією з кращих систем автоматичного нагляду за ринком є система SMARTS (Security, Market, Automated, Research, Training & Surveillance), створена в Австралії в кінці 1990-х. Вона застосовується на декількох фондових біржах, у тому числі NASDAQ, а з недавнього часу і на криптовалютній біржі Gemini. Буде цікаво поглянути на результати розслідування, особливо на рішення по автоматичному стеженню на інших біржах.

Можна зробити висновок, що розробка нормативно-правової бази для боротьби з маніпуляціями на крипторинку вже активно ведеться, набираючи обертів. До чого в підсумку ми прийдемо - покаже час. Можливо, більшість великих торгових майданчиків повністю або частково перейдуть на децентралізовані рішення. А можливо, разом з регулюванням, на ринок прийде справжня ліквідність, як сталося в 1995 році з фондовим індексом DAX, після прийняття відповідних поправок до Закону про операції з цінними паперами та біржову діяльність у Німеччині.

Так чи інакше, зміни не змусять себе чекати.

Обробка: Vinci