Проблема криптопортфелів

Я не дуже вірю в «портфельні» стратегії для криптотрейдингу з тієї причини, що створення ефективного портфеля має на увазі наявність доступу до різних інструментів які значно відрізняються за рівнем ризику і прибутковості. Якщо останнє дійсно сильно різниться між різними криптоактивами, то достатньо проблематично знайти ті, які мають настільки варіативний рівень ризику і відрізнену фінансову суть торгівельного інструменту.

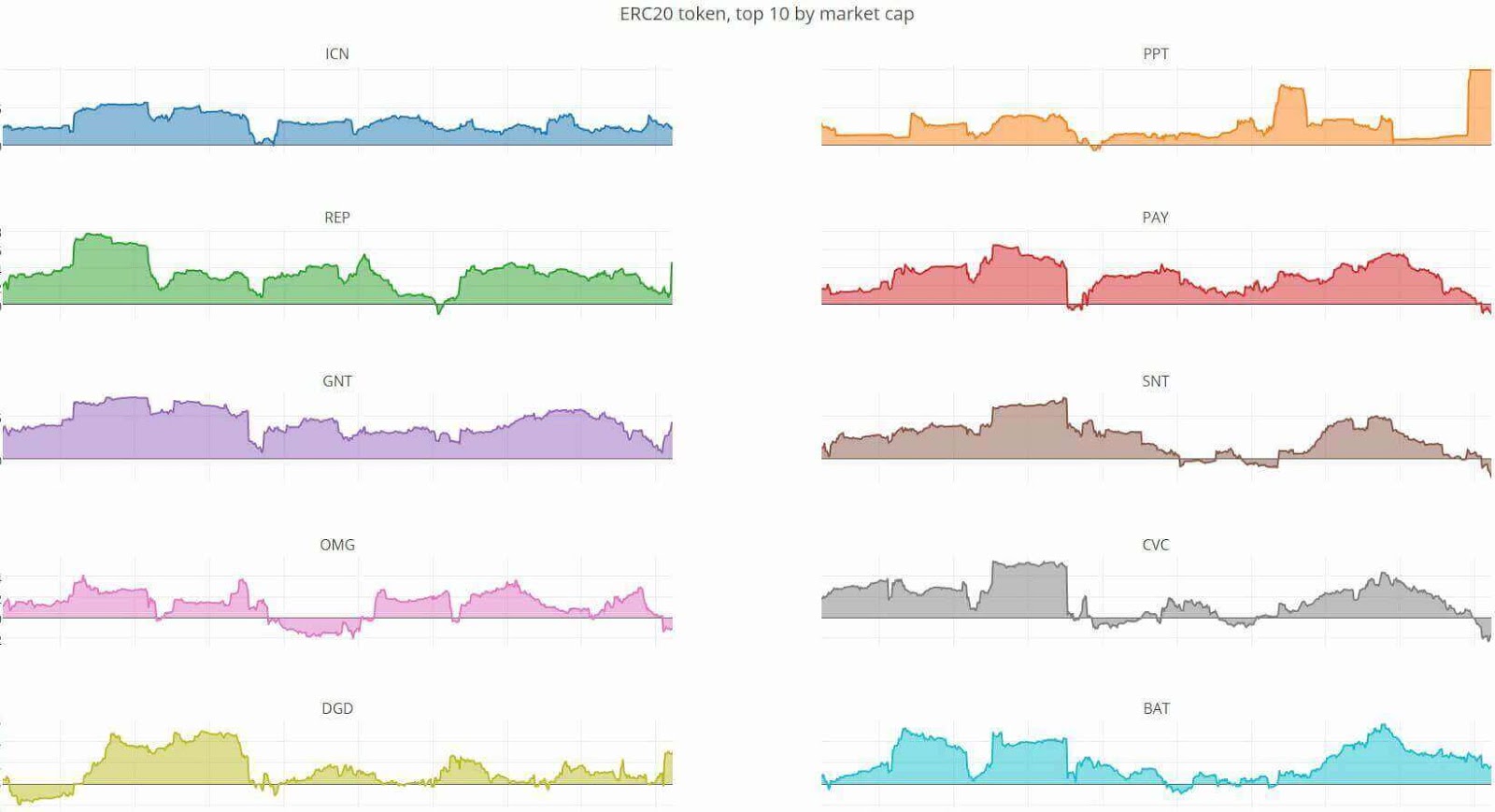

Зокрема, головна проблема будь-якого портфельного фонду на блокчейні - це безпрецедентна скорельованість всіх можливих криптоактивів. Це, доречі, інтуїтивно видно за графіком: якщо починає ковбасити ефір або біткоіни, то це неодмінно позначається на всіх альтах.

Причин декілька:

- Біткоіни і Ефір використовуються як проксі криптовалюти: не можна вкласти в ICO або вивести в фіат НЕ через ці дві.

- Трейдинг альтів на 98% - трейдинг до BTC/ETH і відповідно фіксація прибутку до цієї самої проксі-валюти. При цьому капіталізація окремого проекту номінується в доларах без прив'язки до курсу BTC.

- Майже всі ICO проекти мають подібну структру ризиків, для інвесторів токени різних проектів взаємозамінні з точки зору ваги в портфелі.

Вище на графіку наведена кореляція топ-10 ERC-20 токенів - можна неозброєним оком помітити очевидний зв'язок. На другому графіку показана загальна кореляція всіх токенів (-1 - зворотня кореляція, 0 - кореляція відсутня, 1 - повна кореляція.)

Моя теза у тому, що такого роду залежність активів одне від одного показує не тільки їх торгову суть, але - що важливіше - фундаментальну причину формування цін на криптоактиви. А саме: практично всі успішні криптопроекти (крім біткоіна, який можна вважати функціонуючої і самодостатньою організацією) на сьогоднішній день є чимось на зразок стартапів на стадії pre-seed / seed, тобто або готують до показу, або вже мають готовий прототип свого продукту , але, що важливо, не більше. Сюди можна віднести всі найвідоміші криптопроекти (НЕ валюти): Gnosis / Augur, Steemit / Akasha, Storj / Filecoin, Civic, EOS, Brave, Golem / SONM, IOTA і далі за списком ваших улюблених токенів, включаючи, до речі, Ethereum, розробники якого кожен раз всіляко прагнуть нагадати спільноті, що нехай це вже не прототип, але явно не релізна версія ПО.

Таким чином, простежується наступна аналогія між ринками криптоактивів і традиційних стартапів: інвестор з портфелем токенів - це щось на зразок LP венчурного фонду з профілем ризику Х, який не особливо цураєтья різних вертикалей в рамках IT-бізнесу. Ваш дохід, як LP, залежить не від успіху конкретного проекту, а від швидкості росту індустрії (в нашому випадку криптоекономіки) в цілому. Отже, ваш показник - це індекс, а індекс криптоекономіки - це, очевидно, курс Bitcoin. Щоб криптопроекти вистрілювали, їм критично необхідна екосистема: щоб ріс Gnosis, у людей має бути попит на економічно достовірну істину; щоб ріс Storj, у людей має бути криптовалюта, щоб за нього розплачуватися; щоб ріс Steemit і Brave, у рекламодавців повинна бути мотивація купувати трафік за криптовалюту, а у користувачів мотивація отримувати дохід в крипті, ну і так далі - створюючи фінансову і технічну екосистему, необхідно надати весь спектр можливого використання.

Наївний висновок з цього в тому, що ваша мета як інвестора - зростання індустрії, значить, ставка на індекс, а найпростіший (і найменш ризикований) спосіб зробити це - купити біткоіни. Просто buy & hold стратегія по цій ж самій логіці не забезпечить вам прибутковість, яка нижче або дорівнює індексу, а довгостроково демонструвати кращу, ніж індекс стратегію дозволить тільки активне управління. Що непогано, але значно працезатратно.

Обробка: Vinci