Нестабільний стейблкоін

Висока волатильність властива більшості криптовалют і є ключовою перешкодою для масової адаптації цифрових активів. Вирішити дану проблему намагаються емітенти стейблкоінів (stablecoin) - криптовалют, забезпечених стабільними активами, наприклад, золотом або фіатом. Однак забезпечення стабільним активом не завжди може служити гарантією того, що стейблкоін стане надійним вкладенням. Ентоні Се, засновник платформи для інвестицій в криптовалюти hodlbot.io, розглянув, які бувають стейблкоіни і в чому полягають їхні слабкі сторони.

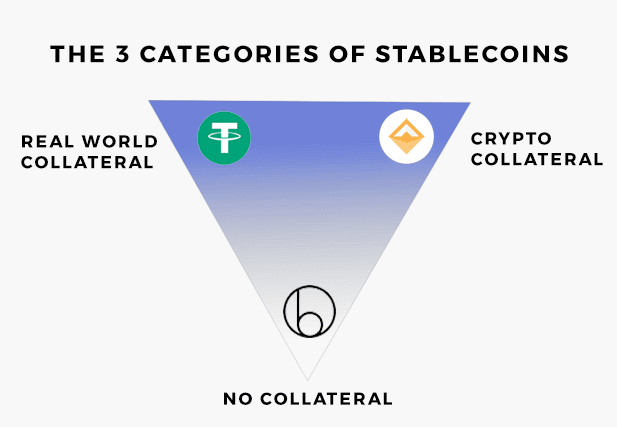

Види стейблкоінів

Стейблкоіни випускаються для того, щоб виконувати основні функції фіатних валют - бути засобом накопичення капіталу, обміну, або розрахунковою одиницею. Саме через обіцянки стабільності багато експертів називають їх «священним Граалем» криптосвіту. На сьогоднішній день на ринку існує три види стейблкоінів:

- Забезпечені реальними активами.

- Забезпечені іншими криптоактивами.

- Нічим не забезпечені.

Стейблкоін, забезпечений реальними активами

Стейблкоіни, в основі яких знаходяться реальні активи, такі як фіатні валюти, золото чи нафта, фактично є їх цифровими двійниками.

USD Tether (USDT) - один з найбільш відомих стейблкоінів, забезпечених доларом США. USDT випускається компанією Tether Limited спільно з криптобіржею Bitfinex, яка гарантує, що кожен USDT забезпечений доларовим резервом в співвідношенні 1:1. У зв'язку з цим USDT позиціонується як спрощений і безпечний спосіб переказу фіатних грошей в криптовалюту, який повністю виключає волатильність.

Однак, не зважаючи на те, що даний підхід виглядає досить надійним варіантом для забезпечення стабільності, у нього є кілька ключових недоліків, а саме:

- Необхідність довіри до емітента, що він буде діяти чесно і цифрові активи не будуть недозабеспечені.

- Необхідність постійних професійних аудитів резервних активів, для доказу того, що вони є у емітента в повному обсязі.

- Оскільки наявність резервних активів необхідно доводити, стейблкоіни можуть стати жертвами спекуляцій і брехливих чуток.

- Для того щоб конвертувати криптовалюту в реальні активи, необхідно дотримуватися числених регуляторних зобов'язань, що ускладнює процес роботи зі стейблкоінами.

У зв'язку з цим стейблкоін USDT не раз піддавався критиці з боку учасників криптоспільноти: в минулому році вони відзначили необгрунтовано швидку емісію токенів Tether (з січня по листопад 2017 роки кількість токенів USDT зросла на більш ніж 3400%, і на сьогоднішній день їх запас становить понад 2.5 мільярдів USDT). В результаті 30 листопада 2017 року голова Litecoin Чарлі Лі опублікував твіт, в якому настійно попросив біржу Bitfinex і компанію Tether Limited провести аудит:

There's a fear going on that the recent price rise was helped by printing of USDT (Tether) that is not backed by USD in a bank account.

— Charlie Lee [LTC⚡] (@SatoshiLite) 30 листопада 2017 р.

I urge @bitfinex and @Tether_to to perform a 3rd party audit to prove their reserves. Please do the right thing. Thanks.

«Є побоювання, що до недавнього росту ціни [біткоіна] міг бути причетний друк токенів USDT (Tether), не забезпечених доларами на банківському рахунку. Я настійно прошу @bitfinex і @Tether_to провести сторонній аудит, щоб довести наявність резерву. Будь ласка, вчиніть правильно. Дякуємо".

Ситуацію погіршує і той факт, що в кінці січня компанія Tether Limited припинила співпрацю з аудиторською фірмою Friedman LLP, яка здійснювала аудит токенів Tether.

Наслідки для крипторинку

Якщо кожен стейблкоін USDT насправді не забезпечений резервом, то це не тільки вказує на шахрайські дії з боку Tether Limited і Bitfinex, але і може спричинити вкрай негативні наслідки для всього крипторинку.

За оцінкою JP Morgan співвідношення припливу капіталу в фіат до капіталізації крипторинку дорівнює 1:50, а це означає, що кожен USDT, на який купується інша криптовалюта, підвищує загальну капіталізацію на $ 50. Більш того, на думку експертів USDT можуть відповідати більш ніж за чверть усіх надходжень фіата на крипторинок. Якщо ж насправді на крипторинку циркулюють нічим не забезпечені USDT, то значна частина всієї крипто-індустрії підтримується штучним шляхом.

Якщо дані припущення підтвердяться, то на ринку криптовалют можуть відбутися такі речі:

- Біржі, які підтримують USDT, побачать стрибок обсягу операцій з біткоінами, в той час як курси інших криптовалют будуть рости через те, що криптоспільнота почне масово позбавлятися від USDT.

- Біржі, що не додали USDT в лістинг, навпаки, відзначать падіння числа операцій з криптовалютами, оскільки досвідчені інвестори почнуть покидати ринок, переводячи свої інвестиції в фіат.

- Інвестори будуть виводити свої біткоіни з бірж, що підтримують USDT, на ті, що пропонують опцію виведення коштів в фіат. Біржі, що мають невеликі резерви, можуть сильно постраждати.

- Біржі можуть призупинити виведення коштів.

- Біржі, що мають великі запаси USDT, такі як Bitfinex, швидше за все загрузнуть в боргах.

USDT служить гарним прикладом, чому інвесторам не можна сліпо довіряти стейблкоіну в надії, що він стане постійним засобом зберігання капіталу у вигляді активу, яким він забезпечений. В кінцевому рахунку криптовалюти повинні сприяти відходу від таких централізованих практик.

Стейблкоіни, забезпечені криптовалютами

Проблеми стейблкоінів, забезпечених реальними активами, полягають у відсутності довіри з боку власників. Що стосується монет, забезпечених криптовалютами, то цей вид стейблкоінів має надлишковий цифровий резерв, який гарантує стабільність і відсутність високої волатильності.

Наприклад, якщо мова йде про стейблкоін ціною в 1 $, який забезпечений ефіром, то для його роботи необхідно буде мати в резерві ефіри на $ 2. Так, навіть за умови що ціна ефіру впаде на 50%, ціна стейблкоіна все одно буде $ 1. А щоб перевірити стан резерву, потрібно буде всього лише ознайомитися з його смарт контрактом на блокчейні.

Одним з ключових недоліків даного виду стейблкоінів є вразливість перед коливанням цін криптовалют, якими вони забезпечені. В результаті сильної зміни котирувань криптовалют такий стейблкоін можуть чекати наступні наслідки:

- Неефективний капітал, при якому співвідношення стейблкоіна до забезпечуючої його криптовалюти буде менше 1:1.

- Стабільність гарантована тільки за умови, що курс забезпечуючої криптовалюти йде вгору або тримається на нейтральному рівні.

- За умови сильних змін в котируваннях криптовалют власники будуть поспішно позбуватися від стейблкоіна.

- Незважаючи на прозорість в плані стану резерву, робота стейблкоінів і те, як на них вплинуть ті або інші зміни на ринку, часто невідомі. Їх недоліки приховані за технічними whitepaper.

Cтейблкоіни платформи BitShares, які було запущено в 2014 році, є хорошим прикладом потенційних проблем, пов'язаних з даним видом цифрових активів. Платформа BitShares використовується для створення та торгівлі контрактами на деривативами - похідними інструментами, які після створення стають активами «bitAsset». Дані контракти прив'язані до таких фіатних валют як долар США (bitUSD), євро (bitEUR), і юань (bitCNY), а також до металів - золото (bitGold) і срібло (bitSilver), що обмежує їх волатильність. Однак саме в цьому і полягає їх ключовий недолік.

Проблему роботи даного стейблкоіна краще за всіх описав фінтех-підприємець Крістофер Георген:

- Припустимо, що Аліса хоче створити один коін bitUSD ціною в $ 1.00.

- Для цього вона повинна відкласти в резерв $ 1.00 в BTS, яка є внутрішньою криптовалютою платформи Bitshares, а також трохи коштів зверху, щоб мати достатню кількість BTS в забезпеченні, на випадок якщо їх ціна по відношенню до долара США впаде.

- Після того як в платформа BitShares підтверджує наявність достатніх коштів у резерві, Алісі приходить 1 bitUSD.

- Припустимо, Аліса продає 1 bitUSD Ніку за $ 1.05 в BTS. Вона наполягає на тому, що ціна повинна бути вище $ 1.00 через те, що вона поклала в резерв більше коштів.

- Нік може повернути 1 bitUSD назад в екосистему BitShares, для чого йому потрібно буде відправити запит. В даному випадку позиція на відкритому ринку з найменшим резервом змушена буде прийняти 1 bitUSD Ніка в обмін на поточну ціну в BTS.

За умови, що ціна BTS буде постійно зростати, проблем виникнути не повинно - вартість резерву буде рости по відношенню до випущеного стейблкоіну. Однак, що якщо ціна BTS піде стрімко вниз, і позиції з найменшим резервом буде не вистачати коштів для того, щоб забезпечити стейблкоін? Тримачі bitUSD можуть зіткнутися з наступним сценаріями:

- Кошти в резерві будуть стрімко скорочуватися.

- Забезпечити стейблкоін резервом буде неможливо.

- Розпочнеться масовий продаж стейблкоінів, за яким послідує ефект «луснутої бульбашки» всієї екосистеми.

Нічим не забезпечені стейблкоіни

Даний вид стейблкоінів передбачає ситуацію, де всі учасники крипторинку домовилися, що ціна цієї монети становитиме $ 1, а рішення невідповідностей буде відбуватися за допомогою арбітражу. Як працюють такі стейблкоіни:

- Випускається криптовалюта, єдина вимога якої - її ціна завжди повинна дорівнювати $ 1.

- Ціна угоди в $ 1 гарантується за допомогою контролю грошового обороту.

- Якщо ціна підвищується до $ 2, то збільшується і кількість монет і, відповідно, грошового обороту, щоб повернутися на колишній показник в $ 1.

- Якщо ж ціна падає до $ 0.5, то емітент скорочує грошовий оборот шляхом скупки монет, поки ціна не повернеться до $ 1.

Завжди можна випустити необхідну кількість монет і збільшити грошовий оборот, проте кількість монет, що викуповується назад, не нескінченне, оскільки гроші мають властивість закінчуватися. Тому, якщо ціна впаде нижче $ 1, емітент таких стейблкоінів, може випустити облігацію на один коін. Таку облігацію можна буде обміняти на $ 1, коли ціна стейблкоіна відіграється назад до $ 1.

Незважаючи на те, що це досить чесний спосіб вирішити проблему стейблокінів, курс яких падає, інвестори будуть вкладатися в облігації, тільки якщо вони впевнені, що ціна монети піде вгору в майбутньому. У зв'язку з цим у даного виду стейблкоінів є такі недоліки:

- Стейблкоіни можуть в будь-який момент повністю обвалитися, так як вони нічим не забезпечені.

- Інвестори будуть вкладатися тільки під час зростання ціни стейблкоіна.

- Для роботи всієї екосистеми необхідний постійний приплив нових користувачів, щоб надходження капіталу завжди було більше ніж відтік.

- Недоліки системи приховані в складних технічних whitepapers.

Прикладом нічим не забезпеченого стейблкоіна є Basis (раніше Basecoin), ціна якого завжди відповідає $ 1. В рамках проекту працюють Base-облігації і Base-акції, які лежать в основі Basis. Разом вони допомагають протоколу управляти загальним запасом монет. Base-облігації при необхідності можуть бути перетворені в Basis, тоді як Base-акції потрібні для того, щоб нові маркери були розподілені серед акціонерів.

Коли ціна Basis вище $ 1, власникам Base-акцій виплачуються дивіденди, а нові Basis продаються на відкритому ринку, тим самим знижуючи ціну стейблкоіна до $ 1. Коли ціна Basis нижче $ 1, Base-облігації продаються на ринку за Basis, з умовою що в майбутньому, коли ціна Basis повернеться на колишній рівень, власники облігацій отримають $ 1. Basis, за які купуються Base-облігації, виходять з обороту, тим самим підвищуючи ціну до $ 1.

Однак саме в цьому і полягають основні недоліки стейблкоіна - ніхто не захоче вкладати в Base-облігації при відсутності гарантії, що Basis коштуватимуть $ 1. Base-акції будуть марні, якщо на ринку не буде нових гравців, готових вкластися в Basis. Саме тому деякі учасники криптоспільноти вважають, що проект Basis - піраміда.

Обробка: Vinci