Роль біткоіна в історії: минуле, сьогодення і майбутнє (частина друга)

CryptoHacker продовжує цикл матеріалів, присвячених історії формування та перетворення грошей. У першій частині своєї всеосяжної статті відомий криптоентузіаст і лібертаріанець Віджай Бояпаті провів аналіз історії та зародження грошей, виділив їх основні особливості.

Друга частина практично повністю присвячена біткоіну і його стрімкій еволюції. Адже той складний і тривалий шлях, на який золоту знадобилося кілька століть, першій криптовалюті вдалося пройти всього за кілька років. Що може чекати біткоін завтра і яке ж місце серед незліченних валютних продуктів йому уготовано?

Еволюція грошей

Сучасна економіка одержима ідеєю грошей як засобу обміну. У XX столітті держави монополізували випуск, при цьому постійно принижуючи їхню соціальну значимість як засіб заощадження, створюючи хибну віру в те, що гроші в першу чергу є саме засобом обігу.

Багато хто критикував біткоіни як «неправильні» гроші, тому що його ціна була занадто мінливою, щоб грати роль засобу обігу. Однак це все одно що ставити віз попереду коня. Гроші завжди розвивалися поетапно: роль засобу заощадження завжди передувала ролі засобу обміну.

Висловлюючись сучасною термінологією, гроші завжди еволюціонують в чотири етапи:

1. Колекціонування

На першому етапі своєї еволюції гроші затребувані виключно завдяки їх специфічним властивостям, зазвичай стаючи примхою їхнього власника. Мушлі, намистини і золото - всі вони були предметами колекціонування, перш ніж почали згодом грати більш звичну роль грошей.

2. Місце цінності

Коли вони, за свої властивості, стають затребуваними серед певної кількості людей, гроші визнаються як засіб збереження цінності. Оскільки об'єкти стають широко визнаними в якості засобу заощадження, їх купівельна спроможність зростає. Остання, в кінцевому рахунку, вирівнюється і стає стабільною, коли об'єкти стають все поширенішими, а приплив нових людей, серед яких вони затребувані, виснажується.

3. Засіб обігу

Коли гроші повністю приймаються людьми як засіб заощадження, їх купівельна спроможність стабілізується. Після цього альтернативні витрати зменшуються до того рівня, коли валюта вже підходить для використання в якості засобу обміну.

У найдавніші дні біткоіна багато людей недооцінили його величезну альтернативну цінність як засобу обігу. Прикладом служить відома історія людини, яка заплатил 10 000 BTC (близько $ 80 млн на момент публікації) за дві піци.

4. Розрахункова одиниця

Коли гроші широко використовуються як засіб обміну, товари оцінюються за їх вартістю. Іншими словами, коефіцієнт обміну з грошима стає доступний для більшості товарів. У той же час є поширена помилка, що ціни в біткоінах сьогодні існують для багатьох товарів.

Наприклад, хоча чашку кави можна купити за допомогою біткоіна, вказана ціна не є істинною ціною в BTC. Швидше це бажана доларова ціна, виражена в біткоінах за поточним курсом USD/BTC. Якби ціна біткоіна знизилася в доларовому вираженні, то запитувана торговцями кількість монет збільшилася б пропорційно. Тільки коли торговці почнуть приймати BTC без оглядки на курси обміну на інші валюти, тоді можна буде стверджувати, що біткоін став розрахунковою одиницею.

Грошові товари, що не стали розрахунковою одиницею, можуть вважатися «частково монетизованими». Сьогодні золото заповнює цю нішу, будучи засобом заощадження, але позбавлене властивостей засобу обміну і розрахункової одиниці шляхом державного втручання. Також можливо, що одна цінність грає роль засобу обміну, а інша - інші ролі. Це, зазвичай, справедливо в країнах з неблагополучними економічними умовами, такими як Аргентина чи Зімбабве.

У своїй книзі «Цифрове золото» Натаніель Поппер пише:

В Америці долар безперешкодно виконує три функції грошей: засобу обміну, одиниці вимірювання вартості товарів і активу, в якому може бути збережена цінність. В Аргентині, з іншого боку, в той час як песо використовувалося як засіб обміну для щоденних покупок, ніхто не використовував його для зберігання цінності. Зберігати заощадження в песо було рівнозначно викиданню грошей на вітер. Тому люди обмінювали всі песо, які хотіли зберегти, на долари, які зберігали цінність краще. Оскільки курс песо був настільки мінливим, люди зазвичай запам'ятовували ціни саме в доларах.

Біткоін в даний час переходить від першого етапу монетизації до другого. Швидше за все, буде потрібно ще кілька років, перш ніж біткоін перетвориться із засобу заощадження в справжній засіб обігу, і шлях, який для цього потрібно пройти, все ще обіцяє ризики і невизначеність. Примітно, що для золота на цей же перехід потрібно багато століть. Ніхто з нині живих не спостерігав в реальному часі процес монетизації цінності, як це відбувається зараз з біткоінах, тому дуже складно передбачити, в якому напрямку піде цей процес.

Залежність від шляху

В процесі монетизації, купівельна спроможність валютного продукту неминуче зростає. Багато хто відзначив, що збільшення купівельної спроможності біткоіна веде до появи «бульбашки». Хоча цей термін часто використовують зневажливо, щоб натякнути, що біткоін сильно переоцінений, він ненавмисно вірний.

Характерною особливістю всіх валютних продуктів є те, що їхня купівельна спроможність вища, ніж може бути виправдана тільки їх використанням. Дійсно, багато історичних видів грошей не мали ніякої цінності. Різниця між купівельною спроможністю валютного продукту і обмінною цінністю, яку він може представляти завдяки своїм корисним властивостям, можна розглядати як «валютну частку».

Коли фінансові продукти проходять різні етапи монетизації (перераховані вище), валютна частка буде збільшуватися. Однак вона не рухається по прямій, передбачуваній лінії. Хороший Х, що знаходиться в процесі монетизації, може бути перевершений іншим Y, більш відповідним в якості грошей, і валютна частка X може скоротитися або зникнути зовсім. Так, валютна частка срібла майже повністю зникла в кінці XIX століття, коли уряди по всьому світу в значній мірі відмовилися від нього в якості грошей на користь золота.

Навіть за відсутності зовнішніх чинників, таких як державне втручання або конкуренція з боку інших грошових продуктів, валютна частка нових грошей не буде слідувати передбачуваному шляху.

Кожен учасник ринку намагається передбачити сукупний попит інших учасників і, отже, майбутню валютну частку. Оскільки вона не прив'язана до будь-якої невід'ємної корисності, учасники ринку, як правило, відштовхуються від минулих цін при визначенні того, чи є валютний продукт дешевим або дорогим, а також купувати або продавати його. Зв'язок поточного попиту з минулими цінами відомий як «залежність від шляху» і, можливо, є найбільшим джерелом плутанини в розумінні цінового руху валютних продуктів.

Коли купівельна спроможність валютного продукту зростає разом з поширенням, очікування ринку щодо того, що являє собою «дешевий» і «дорогий» змінюються відповідно. Аналогічним чином, коли ціна валютного продукту різко падає, може скластися загальна думка, що попередні ціни були «ірраціональними» або надмірно завищеними.

Правда полягає в тому, що поняття «дешевий» і «дорогий» по суті не мають сенсу щодо валютних продуктів. Їх ціна не є відображенням грошового потоку або того, наскільки вони корисні, а скоріше є мірилом того, наскільки широке поширення вони отримали в ролі грошей.

Ще більша складність залежної від шляху природи грошей полягає в тому, що учасники ринку не просто виступають в якості об'єктивних спостерігачів, намагаючись купувати або продавати в очікуванні майбутніх рухів валютної частки, але і виступають в ролі активних євангелізаторів. Оскільки немає об'єктивно правильної валютної частки, оспівування чудових атрибутів валютних продуктів є більш ефективним, ніж звичайних товарів, вартість яких, в кінцевому рахунку, прив'язана до потоку грошових коштів або попиту.

Релігійний запал учасників ринку криптовалют можна спостерігати на різних онлайн-форумах, де власники активно просувають переваги монет і багатства, які можуть бути зароблені завдяки інвестиціям в них.

Хоча порівняння з релігією може надати біткоіну ауру ірраціональної віри, цілком логічно, що окремий власник виступає в підтримку свого активу і пропагує його корисність для суспільства в цілому. Гроші є основою всієї торгівлі і заощаджень, тому прийняття вищої форми грошей є можливість отримання величезної вигоди для всіх членів суспільства.

Форма монетизації

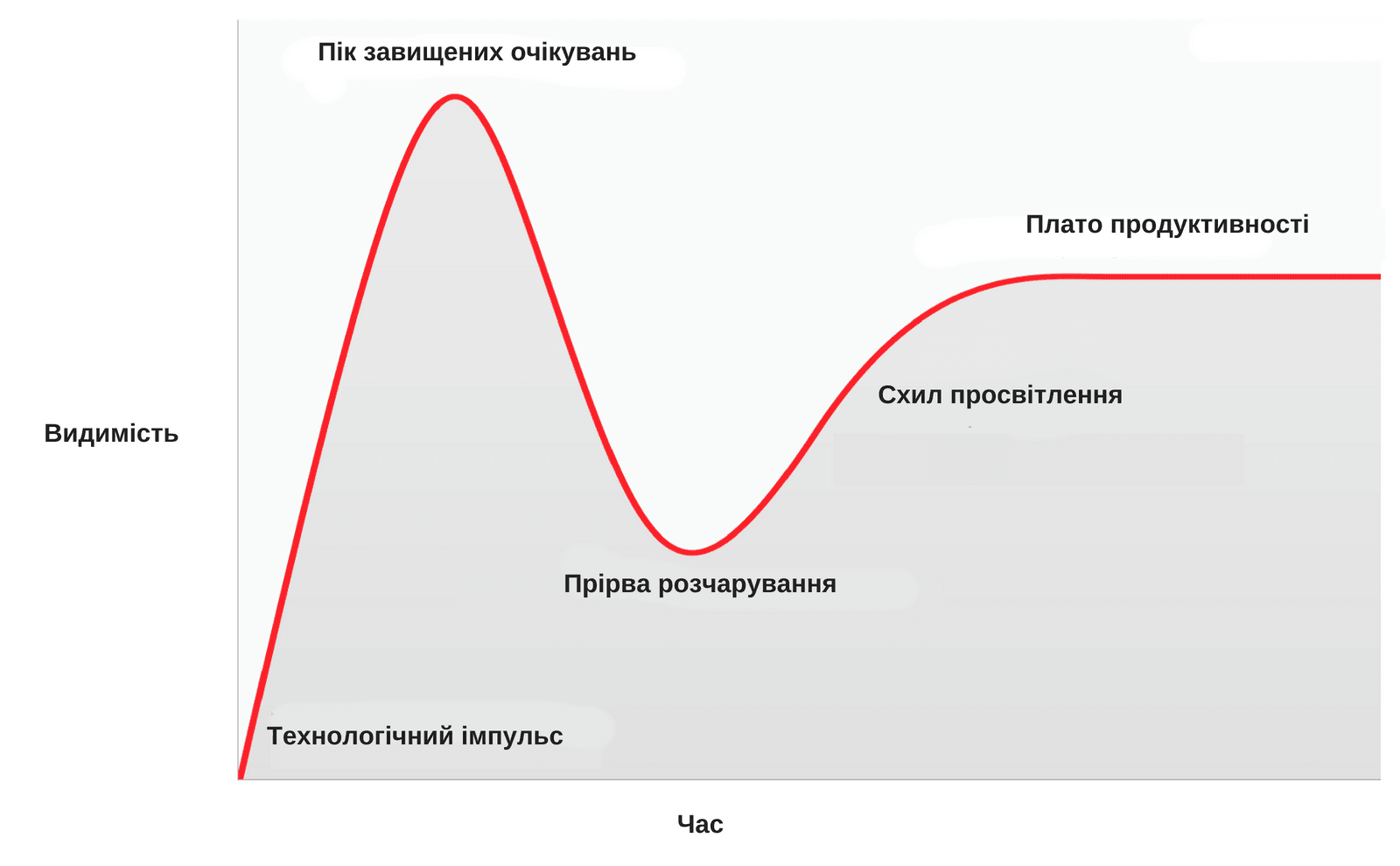

Незважаючи на те, що немає загальних правил того, який шлях обере валютний продукт в ході монетизації, протягом короткої історії біткоіна виникла цікава картина. Ціна, судячи з усього, слідує за фрактальним паттерном зі зростаючою магнітудою, де кожна нова ітерація фракталу відповідає класичній формі «циклу хайпа» Gartner.

Кожний такий цикл починається сплеском ентузіазму з приводу нової технології - і ціна женеться вгору учасниками ринку, які «доступні» в цій ітерації. Найбільш ранні покупці в циклах, як правило, твердо переконані в трансформуючому характері технології, в яку вони інвестують. В кінцевому підсумку, ринок досягає різкого піку ентузіазму, оскільки приплив нових учасників вичерпується, а при торгівлі починають домінувати спекулянти, які більше зацікавлені у швидкому прибутку, ніж в самій технології.

Після піку «циклу хайпа», ціни швидко падають, а спекулятивний запал змінюється відчаєм, публічною насмішкою і відчуттям того, що технологія взагалі не була такою вже революційною. В кінцевому підсумку, ціна знижується і утворює плато, де до ранніх і переконаних інвесторів приєднуються нові учасники, які змогли витримати біль краху і оцінити реальну важливість технології.

Плато зберігається протягом тривалого періоду часу і формує «стабільний, нудний мінімум». В цей час громадський інтерес до технології буде скорочуватися, але продовжить розвиватися, і кількість «віруючих» буде повільно рости.

Потім готується основа для наступної ітерації циклу зрілості, оскільки сторонні спостерігачі визнають, що технологія нікуди не йде і що інвестиції в неї можуть бути не такими ризикованими, як це здавалося під час фази аварії. Наступна ітерація циклу призведе до значно більшого числа ентузіастів і буде набагато більшою за величиною.

Далеко не всі люди, які беруть участь в циклі, можуть правильно вгадати межі зростання цін. Зазвичай курс досягає рівнів, які здаються абсурдними більшості інвесторів на самих ранніх етапах. Коли цикл закінчується, ЗМІ зазвичай пов'язують це з будь-якою популярною на той момент причиною падіння. Хоча заявлений привід (наприклад, збій в роботі бірж) може сприяти процесу, це не є основною причиною завершення циклу. «Хайп» закінчується через вичерпання учасників ринку, доступних в циклі.

Це говорить про те, що золото слідувало класичній моделі «циклу хайпу» з кінця 1970-х до початку 2000-х років. Можна припустити, що цикл є невід'ємною соціальною динамікою процесу монетизації.

З моменту першої біржової ціни у 2010 році, ринок біткоіна пережив чотири основних цикли Gartner. Озираючись назад, ми можемо точно визначити цінові діапазони попередніх циклів. Ми також можемо якісно ідентифікувати когорту інвесторів, які були пов'язані з кожною ітерацією.

$0-1 (2009 - березень 2011): У першому циклі зрілості на ринку біткоіна домінували криптографи, вчені-комп'ютерники і шифропанки, які вже почали розуміти важливість новаторського винаходу Сатоши Накамото і були піонерами у встановленні того, що протокол біткоіна не має технічних недоліків.

$0-30 (2009 - липень 2011): Другий цикл привернув як ранніх послідовників нових технологій, так і постійний потік ідеологічно мотивованих інвесторів, які були засліплені потенціалом грошей без «громадянства». Лібертаріанців, таких як Роджер Вер, біткоін привернув потенціалом для боротьби з «владними структурами», яка могла стати можливою в тому випадку, якщо молода технологія отримає широке поширення. Блискучий підприємець з хорошими зв'язками, Венсес Касарес, також був частиною другого циклу біткойн-хайпу і, як відомо, просував біткоіни серед деяких з найбільш відомих технологів і інвесторів в Силіконовій долині.

$250-1 100 (квітень 2013 - грудень 2013): Під час третього циклу, на ринок прийшли перші роздрібні та інституційні інвестори, які були готові ризикнути і наважилися на жахливо складні і ризиковані канали ліквідності, в яких можна було купити біткоіни. Основним джерелом ліквідності на ринку в цей період була японська криптовалютна біржа MtGox, якою керував відомий своєю некомпетентністю і шахрайством Марк Карпелес, який згодом отримав тюремний термін за свою роль в краху майданчика.

Варто відзначити, що зростання ціни біткоіна, під час вищезгаданих «циклів хайпу», в значній мірі корелювалось зі збільшенням ліквідності і легкістю, з якою інвестори могли купувати монети. У першому циклі не було бірж, і придбання біткоіна здійснювалося головним чином за допомогою майнінгу або прямого обміну з кимось, хто вже здобував монети.

У другому циклі обмін став доступним, але отримання і захист біткоіна залишалися занадто складними завданнями для всіх, крім найбільш технологічно підкованих інвесторів. Навіть в третьому циклі залишалися значні перешкоди для інвесторів, які переводили гроші MtGox для придбання біткоінів. Банки неохоче займалися обміном, а треті сторони, що сприяли переказам, часто були некомпетентними або мали злі наміри. Крім того, багато хто, кому вдалося перевести гроші на MtGox, в кінцевому підсумку зіткнулися з втратою коштів, коли біржа була зламана, а потім закрита.

Тільки після краху біржі MtGox і дворічного затишшя, були розроблені зрілі і глибокі джерела ліквідності на ринку біткоінів. Приклади включають в себе регульовані біржі, такі як GDAX, і позабіржових брокерів, таких як Cumberland Mining. На той час, коли четвертий «цикл хайпу» почався у 2016 році, роздрібні інвестори вже могли відносно легко купувати біткоіни і забезпечувати їхню безпеку.

$1 100-19 600 (2014-?): На момент написання цієї статті ринок біткоіна переживав четвертий великий цикл зрілості. Майкл Кейсі нинішню ситуацію назвав «ранньою більшістю» роздрібних та інституційних інвесторів.

По мірі поглиблення і розвитку джерел ліквідності, великі інституційні інвестори тепер мають можливість стати учасниками регульованих ринків ф'ючерсів. Їх доступність відкриває шлях для створення біткоін-ETF, які будуть популярні серед «пізньої більшості» і «відстаючих» в наступних циклах.

Хоча неможливо передбачити точну величину поточного «циклу хайпу», було б розумно припустити, що цикл досягне свого зеніту в діапазоні від 20 000 до 50 000 доларів. Підніметься вище цього діапазону - і біткоін складе значну частку всієї ринкової капіталізації золота (у золота і біткоіна буде приблизно рівна капіталізація за ціни BTC приблизно у $380 000 доларів на момент написання). Значна частина ринкової капіталізації золота складається з попиту центробанків, і малоймовірно, що фінансові установи або держави братимуть участь в нинішньому циклі.

Продовження у заключній частині.

Обробка: Vinci